Русский

Русский  English

English Рост объема рынка торговой недвижимости Санкт-Петербурга замедлился

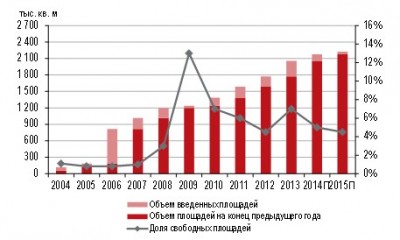

В течение 2-го квартала 2014 года в Петербурге не была введено ни одного нового торгового комплекса. Таким образом, за 1-ое полугодие объем рынка остался неизменным и в настоящий момент, согласно данным компании JLL, составляет 2,06 млн кв. м.

До конца 2014 года к вводу заявлено четыре проекта суммарной арендуемой площадью 118,9 тыс. кв. м. Крупнейшими из запланированных объектов являются ТРЦ «Монпансье» и ТРК «Европолис». По оценке аналитиков JLL, даже в случае реализации всех заявленных проектов объем ввода по итогам 2014 года уступит показателям последних четырех лет.

Динамика ввода торговых площадей в Санкт-Петербурге

Обеспеченность торговыми площадями находится на уровне 401 кв. м на 1 тыс. жителей, что позволяет Петербургу входить в число лидеров среди европейских городов по этому показателю, с одной стороны, превосходя рынки Лондона и Берлина, с другой – уступая развитым с точки зрения торговли городам Восточной Европы.

Динамика объема торговых площадей в Санкт-Петербурге

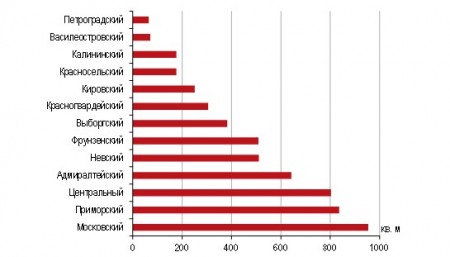

Согласно данным компании JLL, самыми обеспеченными с точки зрения объема качественных торговых площадей на 1 тыс. жителей являются Московский, Приморский и Центральный районы. При этом Приморский район – лидер по общему объему рынка, значительно опережающий другие районы: здесь расположено более 20% всех ТЦ Петербурга.

Обеспеченность торговыми площадями районов Петербурга, кв. м на 1 тыс. жителей

В течение 2-го квартала 2014 года рынок торговой недвижимости Санкт-Петербурга продолжал адаптироваться к ухудшившейся макроэкономической ситуации. Существенного изменения ставок в торговых центрах Петербурга не наблюдалось, но произошла переоценка сетевыми ритейлерами эффективности существующих и планируемых магазинов, которая, безусловно, оказывает влияние на переговорный процесс относительно будущих ставок аренды.

В апреле, впервые с начала 2014 года, наблюдалась положительная динамика розничного товарооборота Петербурга, однако рост составил всего 0,2%, а в мае вновь произошло сокращение на 1,5% по сравнению с аналогичным периодом предыдущего года. При этом в мае снизились продажи непродовольственных товаров, в то время как в сегменте продовольственных товаров наблюдался незначительный рост.

Владислав Фадеев, Руководитель отдела исследований компании JLL в Санкт-Петербурге, прокомментировал: «Подобная динамика товарооборота в последние годы для Петербурга нетипична. К сожалению, сложившаяся ситуация является негативным фактором для рынка торговой недвижимости. Тем не менее, несмотря на политическую и макроэкономическую неопределенность, во 2-м квартале мы наблюдали снижение вакантных площадей в торговых комплексах Петербурга. К концу квартала уровень вакансии составил 5,5%. Снижение доли свободных помещений обусловлено, в том числе, и отсутствием ввода качественных объектов в первой половине 2014 года. Как и ранее, существенный уровень вакансии наблюдается лишь в объектах, обладающих определенными недостатками, связанными с локацией, концепцией или планировкой, а также с качеством управления. В ряде случаев девелоперы вынуждены начинать серьезную реконцепцию проекта. Так, группа компаний «О’КЕЙ» анонсировала планы по реконцепции ТЦ «Подсолнух», которая предполагает смену пула арендаторов и перепрофилирование комплекса в аутлет- или дисконт-центр. Будущее название обновленного ТЦ — Villa Outlet Center».

Во 2-м квартале 2014 года арендные ставки в качественных объектах не претерпели существенных изменений. Согласно данным компании JLL, максимальная базовая ставка осталась на уровне 2 тыс. долл. за кв. м в год.

Анастасия Балмочных, Руководитель отдела торговых площадей компании JLL в Санкт-Петербурге, отметила: «Стремление ритейлеров зафиксировать границы валютного коридора, которое мы наблюдали в 1-м квартале 2014 года из-за резкого ослабления рубля, стало чуть менее актуальным во 2-м квартале в связи с обратным движением валютных курсов. Однако такие резкие колебания стоимости доллара и евро, наряду с не очень благоприятным макроэкономическим фоном, приводят к тому, что в настоящий момент ритейлеры готовы рассматривать возможность открытия своих магазинов в новых ТРК, только если объект запланирован к вводу в краткосрочной перспективе».

Источник: JLL